自家消費の計上漏れに注意

自家消費とは

個人でお店をされている方は、商品をお客様に販売した時は売上に計上されていると思います。

では、この商品を自分や家族で消費した場合はどうなるでしょうか。

この場合は「自家消費」といい、売上に計上しなければいけません。

していない場合、税務調査で売上計上漏れとして指摘されます。

例えば自家消費には、八百屋さんが売れ残りの野菜を夕食用として使った、飲食店経営の方が余った商品を家に持ち帰り食べた、電気屋さんがお店に並んでいるテレビを自宅用テレビとして使ったなどが該当します。

もし自家消費を計上しない場合、売上がないのに費用だけが売上原価として計上されることになり、結果的に税金を減らすということになります。

そこで、この売上原価相当額を打消すためにこれに見合う金額を収入計上しようとするものです。

この自家消費は、商品・材料などの「棚卸資産」が対象となり、サービスなどの「役務の提供」は対象外です。

美容師の方が家族の髪を切る、整体師が家族にマッサージをするなど、サービスを提供する行為は対象となりません。

自家消費の金額の求め方

商品を自分で使った場合、いくらを収入金額として売上計上しなければいけないのでしょうか。

所得税法で「原則」と「特例」が定められており、売上となる金額は以下の通りです。

【原則】

その商品の定価

【特例】

① 定価×70%

② 取得価額

③ ①と②のうちいずれか多い金額

税金が少なくなる(売上が少ない)のは、特例を採用した時ですので、普通は特例の方で計算します。

実際に金額を入れてみます。

仕入原価6,000円、売価10,000円の商品を自家消費した場合。

10,000×70%=7,000円 > 6,000円

自家消費として売上計上する額は7,000円となります。

仕訳は、

事業主貸 7,000円 売上(自家消費) 7,000円

となります。

自家消費は税務調査で確認される

自家消費は見落としやすい論点ですが、特に飲食店や小売業では税務調査で指摘されやすい項目です。

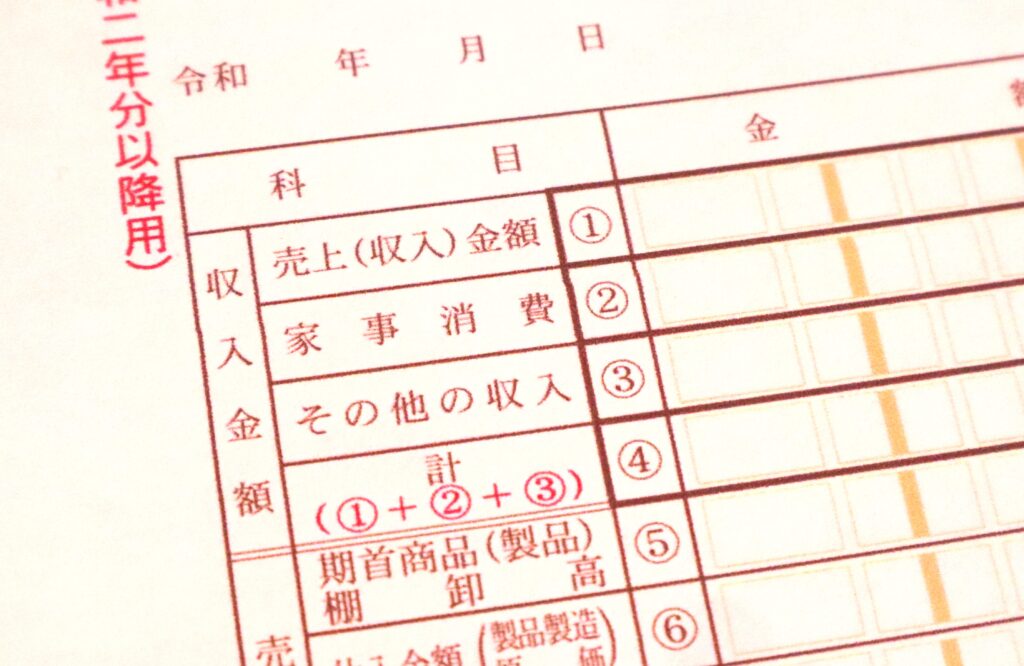

確定申告書と一緒に提出する青色決算書や収支内訳書にも、通常の売上とは別枠で記載する場所が設けられています。

飲食店や小売業の方の申告書で、その欄が空欄になっていると「あれ?」となります。

計上漏れを指摘されると余分な罰金も支払わないといけません。

まとめ

今回は、税務調査でチェックされる項目の1つである「自家消費」についてお伝えしました。

意外と見落としやすい論点となります。

税務調査で指摘されると、税務署側から合理的な金額で決められてしまうこともあります。

個人事業主の方は、商品など棚卸資産を自分で消費した場合には、しっかりと管理し売上計上することが大切です。

私も、個人の方の税務調査のご相談をお受けしております。

お困りの際はご相談下さい。

福岡、熊本、佐賀、大分、長崎、山口、その他近隣地域に対応しております。