修正申告書は何年分提出すべき?

申告内容の見直し

税務調査の連絡があった場合、必ずしなければいけないのが申告内容の見直しです。

そして、もし誤りが発見された場合は、実際の税務調査の前に修正申告するかどうか検討しなければいけません。

更に、修正申告すると決めた場合、何年分するかも決めないといけません。

この場合、3年分にするか5年分にするか、慎重な検討が大切です。

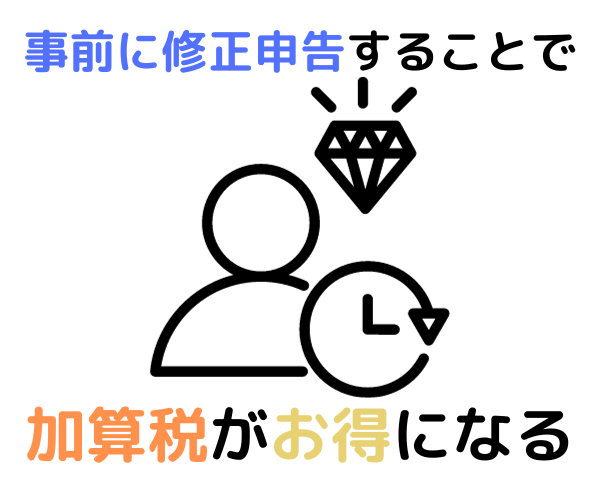

事前に修正申告をする理由

そもそも、なぜ実際に調査が始まる前に修正申告するのでしょうか。

それは、事前に修正申告することで加算税がお得(加算税の割合を下げることが出来る)になり、税務調査の早期終了に繋がるからです。

加算税の種類と割合については、こちらの記事で解説しています。

3年分? 5年分?

税務調査の連絡があり、実際の調査の前に修正申告すると決めた場合、何年分すれば良いのでしょうか?

結論は、

「予め通知された対象期間、誤りの内容、金額の大小、ミスか意図的か、その年だけの誤りなのか連続しているのか、納税者の考え方など色んな要素が絡み合うため、一概に3年・5年ということは難しい」

ということです。

実務上もこの判断は非常に難しいです。

ただ、必ず検討すべきとても大切な論点です。

金額が大きい誤りが続いている場合

申告内容を見直して、金額が大きく重大な誤りが毎年のようにあった場合、一般的には事前に5年分の修正申告をした方が良いといわれています。

私もそう思います。

ただ、最終的な判断は納税者の方の考えによるところが大きいです。

もし3年分修正申告して、その誤り内容が毎年の売上漏れだったとします。

その場合、4年前も5年前も同じように間違えている可能性が高いということで、5年前まで遡られることがあります。

結果、4年前・5年前について計上漏れを指摘され、その後に修正申告した場合、加算税はお得な割合ではなく通常の割合で課されます(過少申告加算税の場合、5%ではなく10%になるなど)。

仮に、4年前・5年前の売上計上漏れが意図的だと判断された場合、5年にとどまらず7年前まで遡って調査されてしまう可能性もあり、そうなると重加算税の話も出てきます。

話がどんどん悪い方に行ってしまうイメージです。

まとめ

今回は、事前に修正申告書を提出する場合、何年分提出すべきかをお伝えしました。

色々なパターンが想定されるため、一概に3年・5年と断言することが難しいところです。

ただここは良く検討すべきところであり、最終的な支払額に大きく影響してくるところでもあります。

ご自身での判断が難しい場合は、専門家に相談してみるという方法もあります。

私も、個人の方の税務調査のご相談をお受けしております。

お困りの際はご相談下さい。

福岡、熊本、佐賀、大分、長崎、山口、その他近隣地域に対応しております。