質問応答記録書には注意が必要

質問応答記録書とは

税務調査では、質問応答記録書というものが作成される場合があります。

これが作成されだしたら注意が必要で、慎重な対応が必要です。

この質問応答記録書とは、税務調査で調査官がおこなった質問に対する納税者の回答を記録した文書です。

調査官のメモ書きではなく、記録として残す正式な書面です。

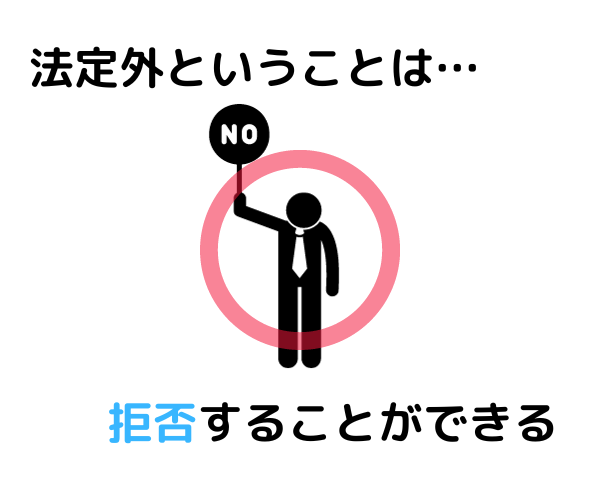

ただこの書面に根拠法令はないことから、法定文書ではなく法定外の行政文書として取り扱われます。

この法定文書ではないというところがポイントで、法定外ということは、作成に協力することは納税者の任意であり、拒否することも可能ということです。

税務調査では、調査官は納税者に質問したり、検査したり、書類の提出を求めることができます。

これをできる根拠が、国税通則法という法律で、ここに「質問検査権」とうい規定が定められており、これをもとに調査することができるのです。

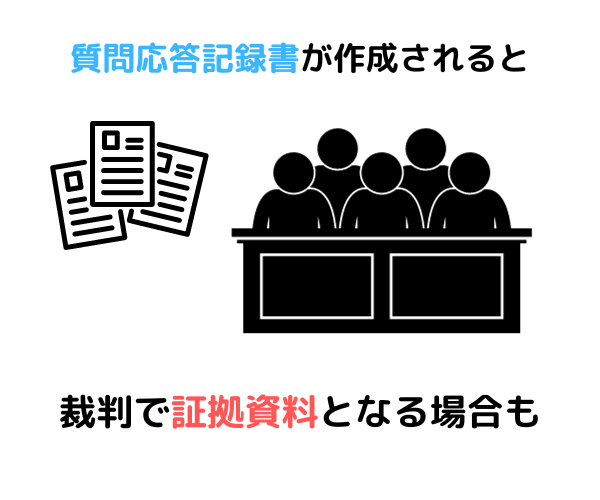

このうち、「質問」に対する「回答」は証拠が残りません。

後から言った言わないといったことが起こります。

これを防ぐため、「証拠化」するために質問応答記録書が作成され、もし争訟になった場合は税務署側の証拠資料となります。

一言でいうと、

質問と回答を記録した正式な文書で、裁判になった場合は証拠資料として使われるものだが、強制ではなく任意なので、作成に協力しなかったり署名を拒否することもできるもの。

です。

どういったときに作成されるのか

質問応答記録書は税務調査があれば必ず作成されるものではありません。

作成される場合は多くありませんが、作成されだしたと分かったときは要注意です。

国税庁作成の質問応答記録書の手引きに記載されている「質問応答記録書作成事例集」を見ると、

売上除外、架空仕入・外注費・人件費、棚卸除外、無申告といったものが並んでいますので、税務調査で重加算税が検討されるケースがほとんどです。

そのため、もし税務署側がこれを作成しだしたら、意図的な過少申告や明らかな修正事項があると思っているときと考え、その後の対応はより慎重になったほうがよいでしょう。

署名を求められたら

先ほども記載した通り、あくまで任意であり強制ではないため、署名を求められても断ることは可能です。

ただ、実際の税務調査の現場では、この「任意」ということを調査官が積極的に教えてくれない場合もあります。

調査が終わり近くになったところで、

「これまでの調査内容をまとめました。読み上げるので特に問題なければここに署名をお願いします。これで実地調査は終わりになります」

と言われたらどうでしょうか。

おそらくほとんどの方が署名するのではないでしょうか。

廃棄・除外・架空・虚偽・隠匿といった単語が1つ入っていた場合であっても、専門用語が多く多少内容が分からないところがあった場合であっても、大体内容があっていたら署名する方も多いはずです。

ただ、これに署名をしたということは、そこに書いてある内容をそのまま認めたということです。

「紛失」と「廃棄」では意味合いが全然違ってきます。

もし、後から争いになった場合は、納税者の署名があるこの文書が証拠資料として提出されるのです。

調査官が指摘した事項を納税者がきちんと理解し、その指摘事項を納税者が認め、修正申告に応じるケースではそのまま署名した方が、調査終了手続きはスムーズに進みます。

しかし、納税者が少しでも納得していない場合や、双方の認識が一致していない場合(税務署側は重加算税の対象になると考えているが、納税者側には意図的な過少申告の認識はない)は、署名に応じるべきではありません。

「質問応答記録書」は任意で、作成された場合はより慎重な対応が大切ということを知っているだけでも、この後が全然違ってきます。

税理士が立ち合いに入っている場合は、内容をしっかり確認してもらい、不明点の確認、内容の修正など対応してもらうようにするとよいでしょう。

まとめ

質問応答記録書は、質問・回答を記録した証拠となる正式文書ですが、任意のものです。

作成されるケースは、重加算税が検討されている場合が多いです。

署名を求められた場合、気軽に署名することは危険ですので、税理士によく確認してもらい対応を検討しましょう。

納得できない場合は、署名を拒否することも可能です。

私も、個人の方の税務調査のご相談をお受けしております。

お困りの際はご相談下さい。

福岡、熊本、佐賀、大分、長崎、山口、その他近隣地域に対応しております。