領収書などの資料を保存する重要性

領収書や帳簿などは保存が必要

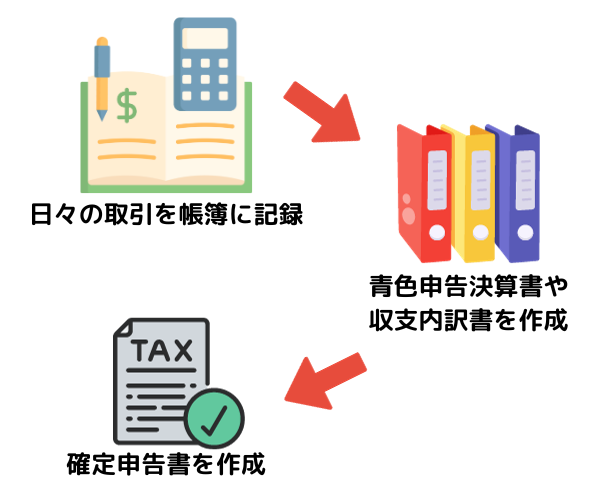

確定申告書を作成するためには、作成元の資料である請求書や領収書、日々の取引を記録した帳簿が必ず必要です。

取引発生時にその根拠資料である請求書や領収書の発行・受領が行われ、それを帳簿に毎日記録していくことで青色申告決算書や収支内訳書を作成することが出来ます。

この決算書により、1年間でどれくらい売上や費用があったのかを把握でき、最終的な利益も知ることが出来ます。

その後に、この利益に対する税金がいくらなのかを計算するために確定申告書を作成することとなります。

ここで、税務署側が税務調査の時に知りたいのは、「確定申告書が作成された根拠」です。

売上金額の根拠、費用の根拠です。

申告書の売上が1,000万円の場合で、1年間に発行した売上の請求書が100枚あるとすると、その100枚を電卓で集計すると基本的には1,000万円になるはずです。(費用も同じです)

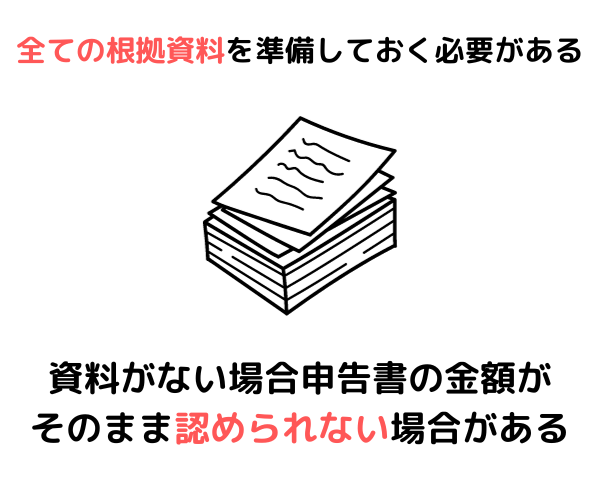

税務調査では、この100枚の根拠資料を準備しておく必要があります。

資料がないからといって申告書の金額1,000万円がそのまま認められるとうことにはなりません。

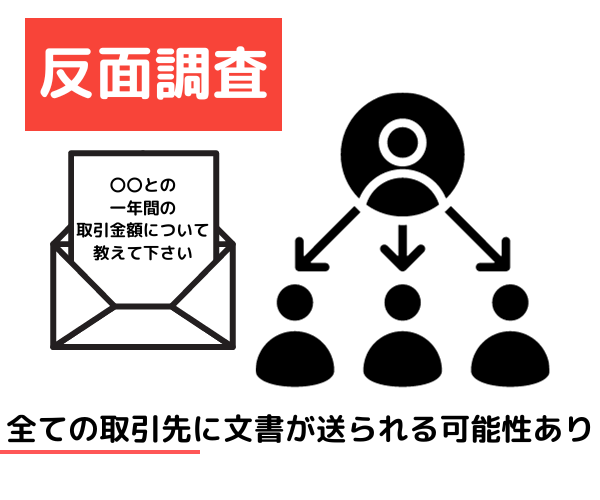

最悪の場合、取引先に対する反面調査が実施されるおそれもあります。

取引先が10社ある場合、全ての取引先に、「〇〇との1年間の取引金額について教えて下さい」という照会が文書でされる可能性があるのです。

そうなった場合、全ての照会が終わるまで調査は終わりませんので、調査期間は相当長くなります。

もし意図的に資料を廃棄している場合は、重加算税の対象となり、青色申告の取消しの可能性もあります。

所得税については、資料が無いからといって費用が一切認められないということはありませんが、消費税については認められない可能性もあります。

この場合の消費税負担については相当な金額となります。

このような事態を避けるためにも、資料をきちんと保存しておくことは大切です。

何年間保存しておけば良いのか

事業に関する書類の保存期間については、法律できちんと定められています。

その書類には様々なものがあり、領収書、請求書、通帳、契約書、見積書、納品書、損益計算書、貸借対照表、棚卸表、総勘定元帳、経費帳、固定資産台帳などです。

領収書と請求書では保存期間が異なります。

そもそも種類がいっぱいあり、理解して覚えるのも大変です。

法人と個人でも違いますし、所得税法と消費税法でも違います。

さらに、個人の場合には、青色申告と白色申告の場合でも違いますし、所得金額の大小によっても違います。

なんとなく5年か7年というのは分かるけど、はっきり分からないので結局どうすればいいのか、という声を個人事業主の方から良くお聞きします。

その場合は、「個人の事業関連書類は全て7年間保存しておく」と覚えておけば楽ですし安心です。

個人の方は、資料は7年間保存しておけば大丈夫です。

1年分が1つの段ボールにまとまるのであれば、その中に全て入れてしまい、部屋や倉庫などに保管しておけば問題ありません。

決算書や確定申告書だけは別にしておいて、すぐ取り出せるようにしておくと便利です。

わざわざ取り出すのが面倒な場合は、スキャンしてPCに保存しておくと、いつでもすぐに見ることができます。

まとめ

今回は、資料を保存する必要性についてお伝えしました。

個人の税務調査において税務署側が知りたいことは、「確定申告書が作成された根拠」です。

数字の裏付けである根拠資料は大変重要です。

資料が無い、紛失したからといってそのままスムーズに調査は終わりません。

資料が無いことにより、調査が長引いたり、税額が増えたり、特典が取り消されたり、最悪の場合は反面調査される可能性も出てきます。

そうならないように、事業に関連する資料はきちんと保管しておく必要があります。

個人の方は7年間保存しておけば安心です。

私も、個人の方の税務調査のご相談をお受けしております。

お困りの際はご相談下さい。

福岡、熊本、佐賀、大分、長崎、山口、その他近隣地域に対応しております。